所有人都在问:谁买了最多GPU?久99久免费视频

但最近这批财报让我觉得,真正的问题可能不是GPU,而是GPU背后的那一整套物理世界。

这里有个经济学框架很适合解释这件事:补充品诅咒。

所谓补充品,就是你要用A,就必须用B。汽车和汽油。打印机和墨盒。GPU和内存、光纤、电力、水、土地。

当主品突然变多,补充品需求会被一起拉爆。然后最稀缺的那个补充品,反过来变成整个系统的瓶颈。

互联网泡沫时期,大家疯狂铺带宽、建骨干网,Qwest、Global Crossing这类公司拼命上杠杆铺光纤,最后需求没跟上,很多资产变成“暗光纤”。历史不是简单重复,但会押韵。今天AI基建最像的地方,就是大家以为买的是算力,最后发现买的是整个物理世界的通行证。

第一层:内存先涨价

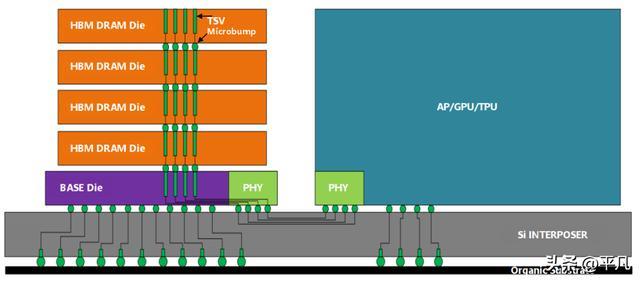

离GPU最近的补充品,是高带宽内存HBM,以及服务器DRAM、企业级SSD。

微软CFO Amy Hood在财报会上提到,2026年资本开支预计达到1900亿美元,其中约250亿美元来自组件价格上涨。换句话说,不全是买了更多设备,而是同样的东西变贵了。

TrendForce的数据更直接:2026年第二季度,传统DRAM合约价预计环比上涨58%到63%,NAND Flash合约价上涨70%到75%。原因也很简单,内存厂把产能转向HBM和服务器,消费级产品被挤到后面。

AI服务器不是普通服务器。它吃的不是一点点内存,而是传统数据中心服务器的数倍甚至十倍级别需求。一个GPU集群越强,越需要更快、更贵、更密集的内存喂数据。

所以问题不是“内存涨价了”。

问题是:AI把内存需求放大之后,内存开始向整个产业链收费。

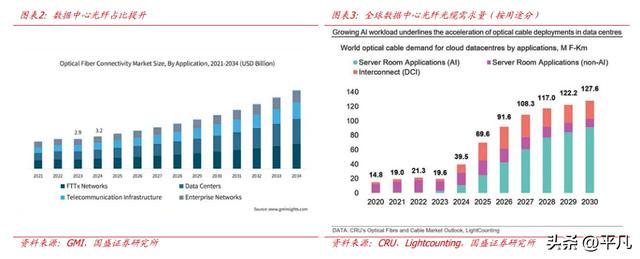

第二层:光纤开始不够

AI集群里,GPU不是孤立工作的。训练和推理都需要大量东西向流量,也就是服务器和服务器之间互相交换数据。

这就把光纤推到了台前。

央视财经披露过一个很夸张的价格:G.657.A2光纤价格从去年约32元/芯公里涨到240元/芯公里,涨幅约650%。美国市场也出现过60周以上的光纤交付周期,Fierce Network称 ribbon fiber 的交付期进入“60周以上”区间。

更麻烦的是,光纤不是多给钱明天就能造出来。上游预制棒扩产有周期,产线、认证、人工、玻璃材料都要时间。AI要的是秒级响应,工厂给的是年级周期。

所以你会看到很反常的一幕:英伟达和Corning签长期合作,Corning计划把美国光连接制造能力提高10倍、光纤产能提高50%以上;Meta也和Corning签了最高60亿美元的多年协议。

一家GPU公司跑去解决光纤问题,这句话本身就很说明问题:

GPU已经不是唯一瓶颈了。

第三层:电力是硬约束

再往外一层,就是电。

这不是财务问题,是物理问题。

Goldman Sachs测算,美国数据中心容量在2025年面临约11GW级别缺口。Rabobank也指出,数据中心本身12到24个月能建出来,但给它供电的电网基础设施往往要3到7年。

这就很尴尬。

机房可以快建,GPU可以快买,融资可以一夜谈完。但电网不能一夜长出来。

所以科技公司开始做以前很少做的事:自己找电。Alphabet用47.5亿美元收购清洁能源开发商Intersect Power,目的就是让数据中心和发电能力更快一起落地;IREN也宣布和NVIDIA合作,果冻国产成人AV高清在线规划最高5GW的AI基础设施。

Rabobank把这件事说得很准:数据中心正在美国建设一个“平行能源系统”。

以前互联网公司的核心资产是代码、用户、广告位。

现在AI公司的核心资产变成了:电站、变压器、并网许可、燃气轮机。

第四层:水和土地开始投票

最后一层最容易被忽略:水和土地。

大型数据中心需要冷却。EESI介绍,大型数据中心每天用水最高可达500万加仑,相当于一个1万到5万人城镇的用水量。另有市场研究被媒体引用称,北美数据中心2025年耗水接近1万亿升,大致相当于纽约市全年用水量。土地也一样。

弗吉尼亚Ashburn是全球最密集的数据中心区之一。当地有数据中心开发商给居民开出约440万美元/英亩的报价,只为把住宅地变成机房用地。

这已经不是“买块地盖楼”那么简单了。Redfin委托Ipsos做的调查显示,47%的美国居民反对在自己社区附近建设AI数据中心,支持者只有38%。

也就是说,AI基建正在遇到一个科技公司过去很少认真面对的问题:

居民会投票,社区会反对,地方政府会卡你。

Data Center Watch统计,美国已有640亿美元数据中心项目被地方反对拖延或阻挡。

最意外的风险:真正买单的人还在亏钱

上面四层,都是物理瓶颈。

但还有一个更隐蔽的风险:客户风险。

微软最新财报显示,商业剩余履约义务达到6270亿美元。Google Cloud的积压订单也被多家媒体引用为约4620亿美元。

这些合同背后,很大一部分需求来自谁?

就是OpenAI和Anthropic这类模型公司。

Anthropic据报道承诺未来5年向Google支付约2000亿美元。OpenAI也和Oracle签下约3000亿美元云计算协议,并且还和微软、亚马逊、Google等有大额算力安排。

问题在于,这些公司还不是稳定现金牛。公开报道显示,OpenAI仍有巨额亏损和现金消耗;Anthropic虽然收入增长很快,但也还在烧钱转向盈利的过程中。

这就是为什么甲骨文的反应特别值得看。

Oracle公布和OpenAI相关的超大云合同后,股价一度狂欢,但随后从高点大幅回落,多家报道提到其市值蒸发数千亿美元,市场核心担忧正是债务、资本开支和对单一大客户的依赖。

这个组合很有传播性,也很危险:

推动7000亿AI基建叙事的核心客户,自己还没有证明能稳定赚钱。

如果这些模型公司在芯片折旧前没有兑现收入和利润,云厂商的部分资本开支就会变成沉没成本。

我的判断

这不是简单的泡沫。

需求是真的。

Google说,它的第一方模型通过客户API每分钟处理超过160亿token,高于上一季度的100亿。Amazon也说,Bedrock第一季度处理的token超过此前所有年份总和。

这说明AI负载不是PPT,是正在跑的真实需求。

但问题在于,钱跑得比物理世界快太多。

资本开支可以一年翻倍,光纤扩产要时间,电网接入要时间,发电项目要时间,社区许可也要时间。

还有一个变化也很关键:AI不只拉动GPU,还开始重新拉动CPU。Intel提到,随着工作负载从训练走向推理和智能体,CPU:GPU配比可能从过去的1:8、1:4,走向1:1。Arm也认为,智能体AI会把每GW数据中心的CPU核心需求提高约4倍。(TrendForce)

所以AI基建的真实问题,不是“GPU够不够”。

而是当GPU变多之后,内存、光纤、电力、水、土地、CPU、合同客户现金流,全部开始排队收费。

物理世界对虚拟世界征税的方式,每次都比上一次更精妙。

这一次久99久免费视频,是四层同时征收。